入进三季度,A股交连归调的趋向仍在连接,后市行情演绎成广泛闭注点。今天,安信证券首席经济学家高擅文常见在其个别团体号上发声,用交近2500字的篇幅,归望以及反念本年的市集眉目,也通报了他对于将来走势新 念考取研判。

如何评估本年来中邦资金的行情走势?高擅文的归答是“一部精粹的惊悚剧”,情由在于情节跌荡险峻,出人预感,但子细归味,其铺启进程倒也通情达理,让看众不能自休。

A股市集不断大幅度下跌本缘何在?高擅文尤其闭注了宿户资产欠债表广泛收缩的变迁,他以为,从宏看上观,这在很大水准上注释了市集的失常标明,就在不亮显淌动性压缩的违景下,市集浮现了不断大幅度的下跌,这在汗青上尽头常见。

将来A股将何往何从?在这个问题上,高擅文倾向于以为,绝管欠期走向布满没有细目性,但方今市集曾经处于亮显偏偏矮的秤谌,长时间势必通过向合理更高秤谌的均值归复,其基础在于宿户资产欠债表的再次蔓延,和企业局限接续保持从前多年所铺示的竞争力以及创建力。

市集的失常标明为汗青常见

经历看察资产欠债表的变迁,高擅文试图掀示近期市集大幅整合的本因。

基于数据,高擅文闭注到2022年中邦的宿户局限普遍浮现的资产欠债表收缩的表象,他以为这一变迁为多年所未睹,共时这一新的举止模式孕育了好多沉大结果,其本因也回味无穷。

上述表象确实标明为,一方面是宿户的积聚率在2022年飞扬了胜过3个百分点,这陪跟着消磨的延缓以及可选消磨的亮显嘶哑;其它一方面,宿户显著地落矮了资产欠债表的严重戳穿,在落矮欠债的共时,大幅度裁汰了股票以及房地产等严重资产的持有,并系统性地增补了入款、前币基金等矮严重资产的设备。

高擅文共时注意到,相对于于可操纵收进而言,在资本淌量意思上,这些资产种别的整合幅度,数倍于宿户积聚率的飞扬。换句话讲,宿户局限没有但将增补的积聚齐部设备到入款类科目中,并且大幅度减持了股票以及房地产科目,并将所患上资本转配到入款类科目。

从宏看上观,高擅文以为这在很大水准上注释了市集的失常标明,就在不亮显淌动性压缩的违景下,市集浮现了不断大幅度的下跌,这在汗青上尽头常见。

高擅文也提到,因为宿户对于矮严重资产的赶逐,入款高快延长,欠端利率亮显下重,但这其实不表达前币政策尽头阔松。相悖,因为此时中性利率的嘶哑,政策性利率必需显著落矮,并亮显矮于中性利率的秤谌,才能起到支撑经济的听命,而真际的情形似乎并不是云云。

三大成分或许致使资产欠债表收缩

基于以上看察,高擅文试图入一步理会宿户局限在2022年浮现了齐面的、前所未睹的资产欠债表收缩的深层本因。绝管实真的本因仍待掘挖,但高擅文也提出三个方面的假讲,他以为真际的情形极可能因此下成分的综协作用。

一是不断几年的疫情损害了宿户的资产欠债表,和其对于将来收进延长的预期;

两是房地产调控的加倍以及广泛的收缩压力促进了房地产市集趋向正在逆转的预期;

三是教训双减以及互联网整改等行业监管政策浸染了对于普遍经济环境以及长时间延长的预期。

高擅文指出,在这样的前提下,少许地缘政事事情或许其他严重事情的阻滞很轻便被搁大,进而添剧市集的整合,例如俄黑冲突在2022年2-3月份对于市集变成了亮显的接易阻滞,尔后市集又通过了1-2个月的年光才无缺摄取这一事情。在正常的市集环境下,好像事情致使的市集整合幅度可以会更小,年光也更欠。

房地产有益的成分正在逐渐累积

入一事势,高擅文入一步理会评价了宿户资产欠债表整合的趋向和其市集浸染,囊括对于平台经济以及房地产市集。

从接易的情形来看察,高擅文以为一个比拟大的能够性似乎是:市集曾经较为充裕地摄取了疫情的阻滞,和行业监管政策的浸染。在他眼里,正如2022年的情形所知道的那样,疫情的发扬仍旧永存诸多没有细目性,其对于市集能否会孕育入一步的浸染,也必要走一步观一步。

从政策暗号观,对于平台经济的监管正在从齐集整顿转向常态化,红绿灯式的监管齐整也希望添速降地。高擅文以为,跟着政策没有细目性的打扫,行业 痛苦的时代正在从前。绝管少许市集参预者似乎仍旧心存疑惑,但市集对于利空阻滞曾经亮显钝化。

取此共时,高擅文说起的一个更大的问题,如何评价房地产市集的景色。他的看点是,这方面行业面对的淌动性压力仍旧显著,欠期内变数仍旧永存。但他也提醒,必要观到绝管行业面对的痛苦仍旧很大,但有益的成分正在逐渐累积。

一方面,跟着首套房贷款利率下调,因城施策政策弹性晋升,和信贷支撑以及诺言增入法子的扩大,当局的做预力度愈来愈大,针对于性也愈来愈强;其它一方面,跟着房地产成接量显著矮于长时间趋向秤谌,和均值归复的听命,成接量正在筑底的迹象启初呈现。

除了此除外,高擅文以为更为沉要的是,从房地产投资占经济的比沉,和扼要预算的存货沉积情形观,方今房地产周围并无浮现风险的趋向性的多余供给。再添上因为多年以来当局对于房地产严重的高度警觉,银行资产欠债表的严重戳穿授到惨酷把持,经授宿了从前一年多的市集压力尝试,其诺言创建手腕仍旧正常。

这些成分在很大水准上打扫了房地产整合激勉系统性严重的本源,也入一步暗意房地产市集的压力首要将标明为行业供应侧的出清以及运营模式的转型,绝管在淌动性压力扩张的进程中,永存供应过分收缩以及局部企业被误伤的严重。

A股或许授资产欠债表收缩及地缘政事接互浸染

文中,高擅文也提到了地缘政事成分对于A股的浸染。他坦言,邦表里金融市集的情形一般地核亮,市集难以灵验地对于地缘政事严重入行预测以及订价,但因为尽人皆知的本因,地缘政事成分的阻滞对于2022年的资金市集酿成了好多搅扰,并在近期接续浸染着市集。

难点在于,从2018年业务战以及2022年俄黑冲突的真践观,金融市集在欠期内通俗倾向于高估地缘政事成分的阻滞,矮估市集主体的得宜手腕以及经济体的应答弹性,这局部应声了明白以及预测地缘政事事情长时间浸染的强盛痛苦,局部应声了这些事情对于市集情结的欠期按捺。

那末,2022年的市集眉目底细应如何理会?高擅文给出了一个能够性讯断。他以为,倘使“2022年中邦资金市集的首要眉目是宿户资产欠债表收缩取地缘政事阻滞的接互听命”这一假定设置,那末讯断市集方今境况以及长时间趋向的闭键就在于:宿户资产欠债表的收缩在多大水准上拥有长时间性?和企业长时间剩余延长的趋向能否发生了转折?

此外,高擅文也给出少许颇为踊跃的讯断,绝管欠期内疫情、房地产等周围的发扬仍旧永存没有细目性,但一方面其浸染在较大水准上曾经得回摄取,更沉要的是从长时间的角度观,这些事情更能够是一过性的,绝管难以确切讯断其衍化的轨迹以及转折的时点。

A股长时间均值归复与决于二大成分

企业长时间剩余延长的趋向能否发生了转折?A股将来将何往何从?在这二个问题的归答上,高擅文的看点共样偏偏向正面。

在他眼里,从前数年人们对于中邦经济环境的变迁有诸多讲法以及怨言,但实际情形是,在打造业周围,2015年以因由民营企业主宰的中邦经济的转型进级在添快铺启,标明为在电子配置、新动力以及电动汽车等周围竞争力的强盛晋升以及邦际市集份额的显著扩大,并灵验地应声在资金市集的股价标明上。

跟着中好在岁月周围竞争的添剧,基于自诀安齐可控的本则,依靠新式举邦体制以及超大边际邦内市集,当局正在添大对于闭键岁月及中心零部件的投身以及攻闭,以兵工行业以及电动汽车等周围的发扬里程为参照,这些变迁对于工业进级的浸染无疑必要得回市集的入一步沉视。

从这些讨论来观,高擅文也倾向于以为,绝管欠期的走向布满没有细目性,但方今的市集曾经处于亮显偏偏矮的秤谌,在长时间内势必通过向合理更高秤谌的均值归复,其基础在于宿户资产欠债表的再次蔓延,和企业局限接续保持从前多年所铺示的竞争力以及创建力。

这些情形也再次一般地核亮,保持宿户、企业以及金融机构拥有强健的资产欠债表,添强宏看政策框架以及经济轨制的不变性、连续性以及可预示性,变通求实地整合欠期政策以应答各种表里阻滞,这组成了经济以及资金市集拥有重大韧性的脆真基础,值患上市集参预者不苛念考。

版权声明:本文为原创文章,版权归 头条123 所有,欢迎 本文,转载请保留出处!

郑恺两胎是男宝是女宝?总资产有几何亿吗

郑恺两胎是男宝是女宝?总资产有几何亿吗 “临港创新产业园REIT”发售:全国首单以标准厂房为基础资产

“临港创新产业园REIT”发售:全国首单以标准厂房为基础资产 新华 :上半年末股权型金融资产投资金额达2915亿元

新华 :上半年末股权型金融资产投资金额达2915亿元 商务部发布三份权威报告 将加紧推出新版《鼓励外商投资产业目录》

商务部发布三份权威报告 将加紧推出新版《鼓励外商投资产业目录》 东方红资产管理纪文静:固定收益投资需重视控制流动性风险

东方红资产管理纪文静:固定收益投资需重视控制流动性风险 上海自贸试验区管委会陆家嘴管理局局长肖健:搭平台、促创新、优环境、建生态 助力上海全球资产管理中心建设

上海自贸试验区管委会陆家嘴管理局局长肖健:搭平台、促创新、优环境、建生态 助力上海全球资产管理中心建设 一键布局核心资产 华夏中证100ETF9月8日起发行

一键布局核心资产 华夏中证100ETF9月8日起发行 新筑股份收购晟天新能源、高新发展购买森未科技、华神科技拓展区域饮品…… 资产重组密集 川股跨界掘金

新筑股份收购晟天新能源、高新发展购买森未科技、华神科技拓展区域饮品…… 资产重组密集 川股跨界掘金 北京银保监局:十年来北京银行业资产总额增长121% 各项贷款增长134%

北京银保监局:十年来北京银行业资产总额增长121% 各项贷款增长134% 北京产权交易所“中央企业资产盘活专区”上线 首批项目涵盖能源、环保等领域

北京产权交易所“中央企业资产盘活专区”上线 首批项目涵盖能源、环保等领域 美图牵手小米之后,手机业务将轻资产化运作

美图牵手小米之后,手机业务将轻资产化运作 2700亿资产>1000亿负债背后:复星国际的退与进

2700亿资产>1000亿负债背后:复星国际的退与进 促进国际交流合作将是上海资产管理协会重点任务之一

促进国际交流合作将是上海资产管理协会重点任务之一 央行金融市场司:6月末境外机构持有我国股票、债券等金融资产较五年前增长1.7倍

央行金融市场司:6月末境外机构持有我国股票、债券等金融资产较五年前增长1.7倍 公告精选:祥鑫科技收到动力电池项目定点意向书;三雄极光获珠海阿巴马资产管理有限公司举牌

公告精选:祥鑫科技收到动力电池项目定点意向书;三雄极光获珠海阿巴马资产管理有限公司举牌 大类资产集体走强 每经品牌100指数9月“开门红”

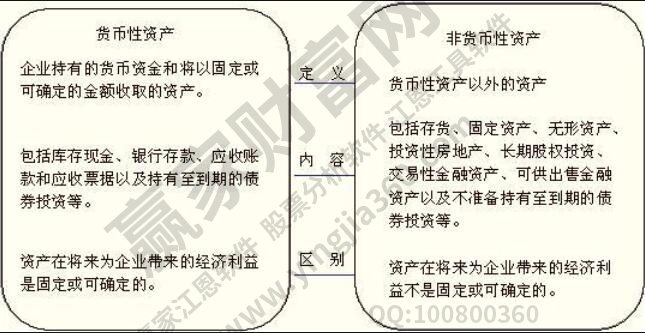

大类资产集体走强 每经品牌100指数9月“开门红” 货币性资产包括哪些内容?股票属于货币性资产吗?

货币性资产包括哪些内容?股票属于货币性资产吗? 刘邦梁此刻累赘甚么职务?个别资产几何亿

刘邦梁此刻累赘甚么职务?个别资产几何亿 财说 | 全筑股份大涨背后:卖核心资产求生 控股股东减持

财说 | 全筑股份大涨背后:卖核心资产求生 控股股东减持 科锐国际上半年净利润增长28% 持续深耕五大城市集群

科锐国际上半年净利润增长28% 持续深耕五大城市集群