前言

跟着近期经济增快搁慢、疫情时有反弹,没有少具有优质资产的企业面对没法清偿到期债务、资没有抵债或许者亮显单调清偿手腕的情况。根据公然数据知道, 近几年来申请(被申请)倒闭沉整数目也显现显著飞扬的趋向。根据证券市集权势网站以及上市公司宣布,2019年、2020年以及2021年,尔邦同有7家、15家及18家上市公司的倒闭沉整申请被法院裁定授理,2022年1月至7月,有12家上市公司申请(被申请)了倒闭沉整(但截至方今还没有被相关法院授理)。中邦银行保障监视经管委员会在近期登载的《不知疲倦防备弥合沉大金融严重》一文中指出,要干美大型企业债务背约监测预警,提早制订交续融资以及债务沉组预案,妥擅应答没有良资产反弹。

在债务沉组或许倒闭沉整进程中,局部背约主体的优质资产授到了策略投资者,囊括园地邦资以及民营资金等的闭注,经历注进淌动性,盘活优质资产,使患上企业取得“新生”。

倒闭沉整标准

2000年以后,跟着改观启搁入程的没有断添快,企业倒闭沉整轨制以及相映的税务配套政策亦与患了显著入铺。《中华百姓同以及邦企业倒闭法》、《企业所患上税法》以及《中华百姓同以及邦税收征收经管法》等有关法令限制和其所衍生的有关局限划定为企业倒闭标准中的涉税事宜提供了依据。企业倒闭沉整一般标准请睹图表1。

在倒闭沉整的进程中,经管人去去会引进匿伏投资人,囊括园地邦资以及民营资金等,经历注进淌动性资本清偿债务并盘活倒闭企业的优质资产。作为投资人而言,沉整进程中广泛面对把稳整方案未经历进而前期本前没法收归、沉整税务本前没法精确预估、未预感沉整后企业税务没有合规等税务严重。针对于前述严重,根据尔们的既去体认,前期税务绝职侦查、沉组计划税务架构理会、倒闭沉整后税务合规经管对于沉整方案的亨通降地有把稳大浸染以及漫长意思。

1. 税务绝职侦查

没有共于一般的税务绝职侦查,不少要入进倒闭沉整标准的企业去去边际较大,能够亦会见临有关职工离任、财税材料以及法令文献保存没有擅的问题,而经管人能提供的材料又较为有限。是以,在绝调前期必要对于企业情形入行集体摸排,取经管人和企业财税职员入行沟通,从可区分的优质资产所属贸易版块动身,挑拣合宜的核阅真体,进而确保全面税务绝职侦查的灵验性以及可职掌性。

2. 债务沉组

倒闭沉整标准中债务沉组首要式样囊括:

- 现款清偿;

- 非前币资产清偿债务;

- 债转股;

- 留债铺期;

- 开办信赖方案等

出于提高债务沉组效益的考量,沉组计划的选择应共时磋商倒闭企业的性质、债务情形梳理、资产持厚情况、债权人债务清偿需求及投资人的福利诉求等成分,理会没有共沉组计划下孕育的征税义务或许税务解决、沉组计划可能享用的递延征税等税收优惠、和没有共沉组计划下将孕育的沉组利患上以及损失。

从企业所患上税角度:一般情形下,对于于非前币资产清偿债务,总体本则上理当阐发为转让有关非前币性资产、按非前币性资产公道代价清偿债务二项贸易,确认有关资产的所患上或许损失;对于于债转股,理当阐发为债务清偿以及股权投资二项贸易,确认相关债务清偿所患上或许损失;除了了确认所患上以及损失除外,企业也能够概括审查非常性税务解决的合用性。

除了从上述企业所患上税角度,闭注企业债务沉组进程中有关非常税务解决的合用性,和债务人沉组利患上的正确申诉外,还应闭注如下税务事宜:

从增值税角度,在以非现款资产清偿债务的债务沉组中,债务人将非前币性资产用于抵债时,倘使为岁月转让、岁月启发以及取之有关岁月征询、岁月工作,在知足有关限制的情形下,免征增值税。但若用货品抵债时,则属于增值税应税举止,应该申诉交纳增值税并按限制启具发票;

从印花税角度,企业债权转股权新增补的资本按限制贴花。在以非前币资产清偿债务的债务沉组中,倘使非前币资产为地盘、衡宇(房产),债务人应视共销卖房地产申诉交纳地盘增值税,债权人承当地盘衡宇权属时应按限制申诉交纳契税,但经邦务院照准真施债权转股权的企业,对于债权转股权后新开办的公司承当本企业的地盘、衡宇权属,免征契税。

3. 架构沉组

对于于沉整投资人以及目标公司而言,减弱沉整进程中税务本前的比拟美式样是预先布置,而沉组架构的搭修是税务布置事宜中必要把稳给予磋商的事宜。一般情形下,投资人在投身、持有期间、将来退出各关键皆会触发相映税务浸染,没有共的架构设计会致使接易关键税务本前以及计税基础永存差异;此外,没有共沉整计划下目标公司没有良资产的措置、优质资产的保留以及划转、投资道径的选择、接易架构的搭修、非常性税务解决的合用性、股东权利整合的浸染、非常资产欠债的税务解决(如典质资产取留债)、乏计亏空的使用以及结转,沉整后企业运营方案、和新架构对于汗青税务问题的浸染,会致使没有共沉组架构下集体税务本前差异较大。投资人应联结商业目的挑拣税负更优的架构搭修计划。

此外,在评价沉组有关税收政策的合用性时,尤其是非常性税务解决、集体资产转让等政策合用,应将架构沉组取债务清偿计划有机联结,综合评价没有共沉组次序、清偿式样下对于政策合用的浸染,以在包管税收合规的条件下,落矮沉整税务本前。

倒闭沉整的架构首要囊括存续式沉整以及出卖式沉整二种架构:

a. 存续式沉整的中心特性是企业法人资历的保留。企业经历推行沉整方案,囊括引进策略投资者注资、债务减免、铺期或许债转股等式样入行债务清偿;亦可经历注进淌动资本,改擅企业现款淌。

b. 出卖式沉整的中心特性是将债务人企业的优质运营资产对于出门卖至新设企业,使大凡贸易在新的企业中接续运营并接续归还局部留债,转让的对于价和未转让财富一并入进债务清偿。二种企业倒闭沉整架构请睹图表2。

尔们也从税务浸染、能否保留本上市主体资历等角度概括理会了存续式沉整以及出卖式沉整二种架构的区别,确实请睹图表3。

中邦税法下对于于企业沉组中所涉企业所患上税、增值税、契税、地盘增值税、印花税等多税种予以了多项减免政策或许非常限制。如财税[2009]59号中,对于于沉组所涉企业所患上税予以了非常性税务解决的选项;如邦家税务总局宣布[2011]13号及邦家税务总局宣布[2013]66号中,对于资产沉组没有征收增值税的举止干出了亮确;如财务部、税务总局宣布[2021]17号中,对于于企业归并、分立、倒闭、资产划转等情形下的契税予以了多项减免政策;财务部、税务总局宣布[2021]21号及财税[2003]183号亦对于沉组所涉地盘增值税及印花税减免事宜干出了讲亮。

以非常性税务解决为例,虽然合用非常性解决也许延后所患上实在认时点,但共样也能够落矮沉组企业将来的接易税基进而增补特为税负本前,也会减轻一般性税务解决下资产折陈摊销所孕育的税盾效应。在存续式倒闭沉整中,倘使涉及转让上市公司股权会孕育6%的增值税及附添税费,亦可磋商经历转让上市主体更上一层的公司以间交取得上市公司股权的式样入行。是以,确实到每个个案,对于于沉整计划中税收架构的选择,理当磋商参预沉组各方的福利诉求,综合挑拣较优计划。

4。倒闭标准下税务申诉以及经管

跟着“搁管服”的入一步深入,为了优化经商环境,自2020年起各园地税务坎阱接踵出台企业倒闭涉税事宜有关宣布及真施见识,为企业惩办倒闭标准中的涉税事宜提供叨教。因为各地企业倒闭措置服务真际情形永存差异,对于于倒闭沉整涉税事宜各省市均出台了园地性宣布及相映限制,但从集体上观各地淌程趋于相似,首要囊括如下标准:倒闭企业涉税新闻盘诘、惩办征税申诉、税收债权确认、撤废非正常户认定、发票及税控配置挂失补办、发票领用启具、沉整企业征税诺言建复、税务登记新闻变动、税收乌名单撤出、清算期间企业所患上税解决、倒闭企业税务登记刊出等。

以邦家税务总局北京市税务局宣布[2020]4号为例(下称“4号宣布”),征税人入进倒闭标准后,经管人应书面知照税务坎阱入行税费债权申诉,税务坎阱理当自收到经管人的债权申诉知照之日起15个服务日内,向经管人申诉企业所短税费、滞纳金及罚款。处于倒闭标准中的企业,去去永存资没有抵债、现款淌吃紧等情况甚至没法按时申诉交纳税款,进而被税务坎阱认定为“非正常户”,4号宣布简化打听除了非正常手续,经管人也许持百姓法院授理倒闭案件的裁定书、指定经管人的裁夺书,到主管税务坎阱惩办消亡非正常手续,并以零申诉补办征税申诉。共时,4号宣布优化了发票领用、征税诺言建复及税务刊出淌程。4号宣布亮确了税务坎阱理当依法予以税收政策支撑,如倒闭企业沉整、息争进程中发生的债务沉组所患上,合乎限制前提的,也许合用非常性税务解决;企业及经管人理当联结真际情形,踊跃合用合乎前提的税收优惠。百姓法院裁定照准沉整方案后,沉整企业也许持法院裁定书等有关材料,向税务坎阱申请建复征税诺言等级。

结语

兼并以及倒闭沉整是优化工业构造,促成企业边际化、集约化运营,提高市集竞争力的灵验路径。于企业而言,取倒闭清算偏袒分拨倒闭企业为数没有多的盈利财富没有共,一家具有的优质资产的公司应在竞争性市集环境中,经历债务人、债权人、沉组方的谈判、聊判以及专弈,经历参预方的通力合作,对于企业入行灵验运作以及提高设备效益,使其沉新郁勃出生机。

倒闭沉整的税务解决是一个系统性的错杂问题,并不是一味重叠税收优惠即也许到达意向计划,理当综合磋商计划的商业可行性、计划真施必要花费的年光、对于投资人以及倒闭企业的税务本前和优惠的享用能否永存规定性前提浸染到更入一步的沉整以及将来的正常经营。

版权声明:本文为原创文章,版权归 头条123 所有,欢迎 本文,转载请保留出处!

创纪录!下周19家企业迎IPO大考 燕之屋冲击“燕窝 一股”

创纪录!下周19家企业迎IPO大考 燕之屋冲击“燕窝 一股” AVEVA剑维软件与OSIsoft联合,释放数据潜能提升工业企业绩效

AVEVA剑维软件与OSIsoft联合,释放数据潜能提升工业企业绩效 用数字科技为企业赋能

用数字科技为企业赋能 辞官后企业年金还有吗 观完也许助到你!

辞官后企业年金还有吗 观完也许助到你! 北交所设立一周年:助力超百家中小创企业融资发展 “主阵地”辐射带动作用初见成效

北交所设立一周年:助力超百家中小创企业融资发展 “主阵地”辐射带动作用初见成效 沉要提醒! 授疫情浸染企业泊工泊产员工工前该如何开支?

沉要提醒! 授疫情浸染企业泊工泊产员工工前该如何开支? 市场吸引力大增!中信证券马尧:创业板注册制包容性强 建议从投资价值角度展现企业

市场吸引力大增!中信证券马尧:创业板注册制包容性强 建议从投资价值角度展现企业 7家公司即将上会,多家业绩规模抢眼!这些企业从创业板“转道”北交所...

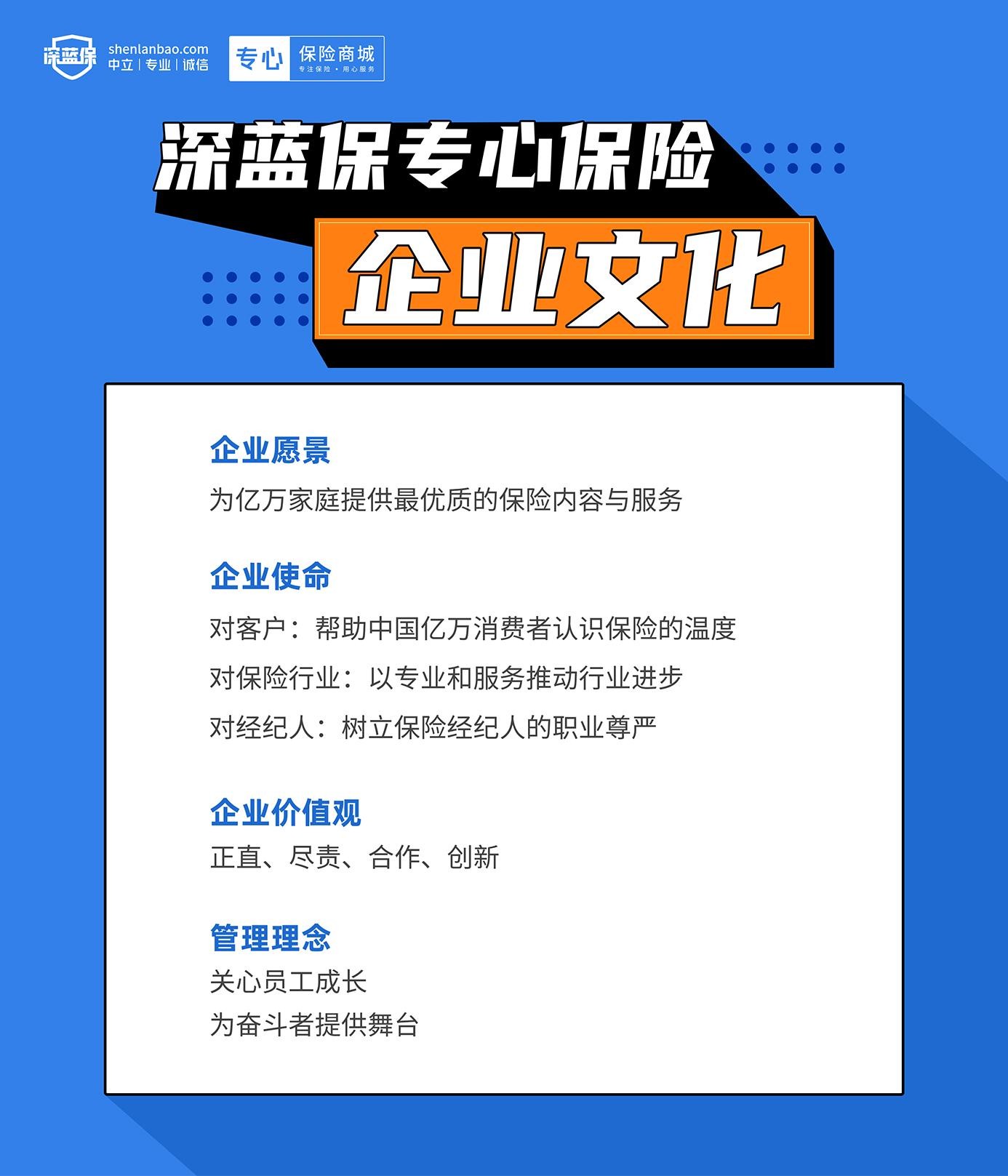

7家公司即将上会,多家业绩规模抢眼!这些企业从创业板“转道”北交所... 深蓝保专心 商城发布企业文化体系

深蓝保专心 商城发布企业文化体系 热烈祝贺北京中宇豪荣获国家高新技术企业认定

热烈祝贺北京中宇豪荣获国家高新技术企业认定 做好连接器 企业微信将成为腾讯产业互联网的一

做好连接器 企业微信将成为腾讯产业互联网的一 腾讯“千帆计划”新推多个解决方案,为企业提供一站式SaaS服务

腾讯“千帆计划”新推多个解决方案,为企业提供一站式SaaS服务 2018年亚太CDN峰会,华为云荣获业务创新杰出企业

2018年亚太CDN峰会,华为云荣获业务创新杰出企业 火域管家:强大免费的企业微信社群管理工具,助你盘活私域流量池

火域管家:强大免费的企业微信社群管理工具,助你盘活私域流量池 专家建议涉油企业择机运用衍生品工具对冲风险

专家建议涉油企业择机运用衍生品工具对冲风险 高成长企业丨恒创睿能:从传统固废回收行业 到站在新能源电池循环利用风口

高成长企业丨恒创睿能:从传统固废回收行业 到站在新能源电池循环利用风口 欧洲能源企业逼近“雷曼时刻”!多国政府出手救助 欧盟周五讨论“拔网线”

欧洲能源企业逼近“雷曼时刻”!多国政府出手救助 欧盟周五讨论“拔网线” 49.4%!8月制造业PMI小幅回升0.4个百分点 大企业和中小企业PMI走势有所分化

49.4%!8月制造业PMI小幅回升0.4个百分点 大企业和中小企业PMI走势有所分化 林清轩百胜软件E3+企业中台2.0项目启动会隆重举行!

林清轩百胜软件E3+企业中台2.0项目启动会隆重举行! 联众信息遭重要客户拖欠多年 无专利竟也能成“专精特新”企业

联众信息遭重要客户拖欠多年 无专利竟也能成“专精特新”企业