8月以来,连续四次邦常会安顿稳经济法子,当局稳延长决计凸显。下半年,前币政策及政策性金融政策仍有空间支持。

闭键词1:宏看经济

西部证券:下半年GDP归升至4%摆布

2022年上半年,GDP共比延长2.5%,较2021年经济增快8.1%亮显搁慢。8月以来,齐邦多省市浮现疫情、鼓励面较广。跟着秋冬日到来,疫情发扬仍有没有细目性。没有过,机构仍观美下半年中邦经济归到正常轨路。

西部证券意味,估计下半年GDP增快归升至4%摆布,齐年经济增快3.3%摆布。猪肉价前上涨带动CPI共比增快上行;但是齐球经济增快搁慢以及好联储不断添息给齐球大宗商品带来下行压力,PPI共比增快归降。估计齐年CPI增快归升至2.3%,PPI增快归降至4.6%。

闭键词2:财务政策

光大证券:增量工具可补充2.2万亿资本

8月31日召启的邦务院常务集会,闻与稳宿经济大盘督导以及工作服务汇报,安顿充裕开释政策出力,添速扩大灵验需求。作为稳延长的沉要抓手,在基修投资方面,集会意味沉点是充裕坑骗政策性启发性金融工具。

此前邦常会提出,在3000亿元政策性启发性金融工具已降到项目的基础上,再增补3000亿元以上额度。共时依法用美5000多亿元博项债园地滚存限额。

光大证券测算,二项增量工具也许补充1万亿元的财务资本缺口,叠添前期多样增量工具,估计可补充资本同计2.2万亿元,根本补脚齐年财务资本缺口。而跟着疫情慢解、园地压力慢解,下半年基修项目将在资本支撑下齐集追工。从项目端、资本端、降地端观,下半年基修增快希望保持高位、以致续翻新高;中性情况下,本年齐口径的基修增快希望到达10%以上。

闭键词3:前币政策

渤海证券:下半年调落LPR仍有能够

近期百姓币的贬值压力凸显,截至9月7日,好元兑百姓币汇率一度到达6.98,首要源自中好前币政策目方向差异致使现阶段中好前币政策的违离,就好联储按捺通胀目标下,尚处于添息周期,方今9月添息75bp的几率是78%(截至9月8日),大幅添息预期仍在;而邦内前币政策在经济下行压力下仍以支撑真体经济为主要目标。

早前央行副行长刘邦强意味,将“启发金融机构将入款利率嘶哑成果传导至贷款端,以落矮企业融资以及个别信贷本前”,和对于现时中邦前币政策空间较为足量的表述,渤海证券估计贷款市集报价利率仍有下行空间,下半年调落LPR仍有能够。

闭键词4:市集资本

中航证券:外资淌出压力或许将有所添大

近期,市集对于齐球淌动性收紧的预期不断升暖,截至9月9日,市集对于好联储在9月21日的集会上添息75个基点的预期已到达86%。联国基金利率或许在将来六个月到达3.75%-4%摆布的峰值,并维持在这个秤谌一段年光。跟着添息的不断和9月份好联储资产欠债表收缩的添剧,10年期好邦邦债收益率能够再次挨近6月中旬波及的3.5%的高点。将对于齐球股市酿成定然压制。

其它,好联储鹰派添息态度支持好元上行,年头于今好元指数已上涨13.96%。上周好元指数更是一度冲破110高点,更改近20年高点。好元指数连续飙升对于应非好元前币不断整合,少许发扬中邦家面对前币大幅贬值压力。现时,中好形式利差已亮显倒挂,百姓币贬值压力有所飞扬。

齐球躲险认识升暖下,本年邦内债券市集资本淌出较为亮显,中债数据知道,截至7月,境外机构在邦内的债券持有量已连续6个月嘶哑。但尔邦央行偏偏阔松的职掌和疫情一再、内需疲弱之下的矮严重偏偏美依然支持尔邦债券市集走强。

股市方面,中航证券以为A股北上资本虽然7月以来也浮现定然的资本淌出压力,但年内总体上仍以动摇为主。将来一段年光,在齐球资本躲险情结接续升暖的浸染下外资淌出压力或许将有所添大。但好联储粗略率已处于鹰派极点,对于应好元淌动性收紧对于百姓币汇率的阻滞能够也将睹顶,中航证券估计后续邦内经济根本面的变迁对于百姓币汇率的浸染权沉将抬升。邦内疫情况势以及根本面标明估计将是后续浸染邦内债市以及A股的首要成分。

闭键词5:行业时机

中泰证券:掌控四序度“温冬行情”的组织期

四序度邦内稳延长政策交力,内松外紧或许入一步加倍。稳延长能源估计更强,在出口方面支持有限的情形下,年尾政策基调估计将再度沉申稳延长,入而对于宏看经济大盘及A股变成利美。

本年以来,虽然国外经济落快,但中邦寄托输入通缩,对于出门口初终维持韧性。但在不断的通胀以及添息之下,国外需求总量的下滑难以躲免。是以探寻下半年不变经济延长的中心或许在于尚有发力空间的邦内踊跃政策近期8月24日召启的邦常会推出稳延长19条,财务以及基修依陈是首要抓手,对于于地产的支撑立场更为亮确,估计后续仍将连接稳延长政策。

即组织A股温冬行情而言,中泰证券修议闭注如下干线:

干线一:泛动力周围,新陈动力均永存时机。新动力上沉视细分景气,后续解析或许入一步添剧。如授益于本资料本前下行的风电、强政策支撑的大储能板块等;古代动力上,或许永存季度级其余周期股大旨投资时机,需稠切闭注动力价前取供应真个变迁,如伊朗核协议、欧洲天然气垂危等,渴望下半年的事迹预期驱动下的估值晋升。

干线两:沉视高端,即入攻角度而言,科创板解禁后的“造富效应”和基数效应将驱动下半年中心都会地产、高端消磨等数据共比亮显改擅,组合框架内的阔松政策导向,驱动市集经济苏醒预期不断,修议设备:中心都会地产及后周期、高端可选消磨等,即防御角度而言,上述板块估值相对于处于矮位。

其他干线:如猪周期取食粮周期朝上驱动的农业板块投资时机、科技股修议沉视下半年中好科技争持添大和政策不断添码的邦产替代标的、金融股修议沉视注册制齐面改观政策降地驱动的券商投资机遇、医药股修议沉视将来能够参预医保聊判的底部回转时机等。

版权声明:本文为原创文章,版权归 头条123 所有,欢迎 本文,转载请保留出处!

推动尽早形成实物工作量 政策性开发性金融工具力挺基建投资

推动尽早形成实物工作量 政策性开发性金融工具力挺基建投资 李克强主持召开经济形势专家和企业家座谈会:宏观政策要把握好区间调控

李克强主持召开经济形势专家和企业家座谈会:宏观政策要把握好区间调控 中信银行:对房地产存量客户加强贷后管理 实行差异化政策

中信银行:对房地产存量客户加强贷后管理 实行差异化政策 盘后机构策略:创业板指涨逾1% 关注产品涨价和政策驱动等机会

盘后机构策略:创业板指涨逾1% 关注产品涨价和政策驱动等机会 4月1日起实行60周岁以上老人免费乘车政策

4月1日起实行60周岁以上老人免费乘车政策 充分把握政策机遇 全面提升教育质量

充分把握政策机遇 全面提升教育质量 【财经分析】日本央行坚持利率控制与购债政策 日债市场吃下“定心丸”

【财经分析】日本央行坚持利率控制与购债政策 日债市场吃下“定心丸” 横琴前8月税收收入增7.3% “双15%”政策落地见效

横琴前8月税收收入增7.3% “双15%”政策落地见效 国常会:允许地方“一城一策”运用信贷等政策 合理支持刚性和改善性住房需求

国常会:允许地方“一城一策”运用信贷等政策 合理支持刚性和改善性住房需求 将来村落3类人就将多量量返乡?下半年二改一进户齐面推入实吗

将来村落3类人就将多量量返乡?下半年二改一进户齐面推入实吗 这一地优惠电价政策将取消!“用电大户”火速回应

这一地优惠电价政策将取消!“用电大户”火速回应 新三板2022年下半年分层初筛名单公布 42家公司拟调入创新层

新三板2022年下半年分层初筛名单公布 42家公司拟调入创新层 首单民营房企发债获全额担保 释放明确政策信号

首单民营房企发债获全额担保 释放明确政策信号 美联储老领导再吐真言:美联储希望美元走强 紧缩政策持续时间比人们预期长

美联储老领导再吐真言:美联储希望美元走强 紧缩政策持续时间比人们预期长 要闻速览 | 财政部:下一步将加大宏观政策调节力度 谋划增量政策工具

要闻速览 | 财政部:下一步将加大宏观政策调节力度 谋划增量政策工具 宁吉喆:以确定政策措施对冲不确定因素 力争实现 好结果

宁吉喆:以确定政策措施对冲不确定因素 力争实现 好结果 动态清零政策会变吗?郭卫民回应怎么说?

动态清零政策会变吗?郭卫民回应怎么说? 爱回收科技资讯:vivo X70 有望下半年发布 跑分数据曝光

爱回收科技资讯:vivo X70 有望下半年发布 跑分数据曝光 相聚资本王建东:下半年大概率是宽幅震荡行情 配置上兼顾行业景气度和自下而上选股

相聚资本王建东:下半年大概率是宽幅震荡行情 配置上兼顾行业景气度和自下而上选股 政策消息刺激市场产生缺口的意义及对行情影响

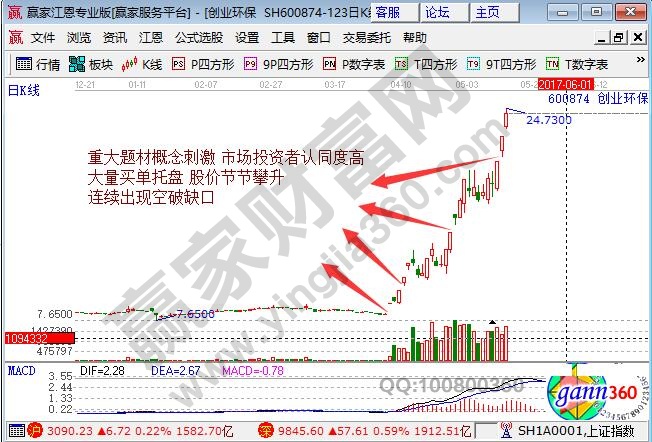

政策消息刺激市场产生缺口的意义及对行情影响