中邦经济网北京9月5日讯北京证券接易所上市委员会2022年 41次审议集会于2022年9月2日上昼召启,武汉恒立工程钻具股分有限公司(如下简称“恒立钻具”)合乎刊行前提、上市前提以及新闻披露央浼。

恒立钻具原次刊行的保荐机构(主承销商)为长江证券承销保荐有限公司,保荐代表人工朱凌云、曹霞。

恒立钻具主交易务是工程破岩工具的研发、设计、出产以及销卖,共时为客户提供刀具选型、定制化出产及卖后培修等一体化工作,知足客户因地质环境以及装置机型的没有共而对于工程破岩工具提出的差异化央浼。

恒立钻具2022年8月26日披露的招股书知道,截至招股讲亮书签署日,余立新直交持有公司9,928,000股,占公司总股原的20.98%,经历财盈达间交把持公司9.40%的股分,核计把持公司30.37%的股分,为公司控股股东以及真际把持人。陈诉期内,公司控股股东、真际把持人未发生变动。

恒立钻具原次拟向没有特定及格投资者公然刊行股票没有胜过1,400万股(含原数,没有含行使逾额配卖选择权),公司及主承销商也许根据确实刊行情形择机拔取逾额配卖选择权,拔取逾额配卖选择权刊行的股票数目没有患上胜过原次刊行股票数目的15%(就没有胜过210万股)。

恒立钻具原次拟召募资本22,400.00万元,其中,15,000.00万元用于工程破岩工具出产基地修设项目、5,000.00万元用于工程钻具出产基地研发试制核心项目、2,400.00万元用于填补淌动资本。

审议见识

1.请刊行人即改制计划真施进程及后果与患上有权坎阱确认。

2.请刊行人填补披露钻拥有限经历没有等比增资的式样真现了隐名股东真名化的确实情形,钻拥有限股东消亡代持式样能否正当合规。

3.请刊行人填补披露发出商品经管式样及财政内把持度典范入铺。

审议集会提出问询的首要问题

1.闭于改制确认和股分代持。根据申诉文献,刊行人永存如下情形:(1)中石化石油机械股分有限公司(就江钻股分改名后的齐称)于2022年1月25日出具确认函,因拟改制的钻拥有限的资产边际有限,真际推行中对于始步计划的整合合乎江钻股分的决策权限并取得中石化集团招认;江钻股分招认钻拥有限的改制标准正当合规,改制后果正当灵验。(2)根据《招商银行贷记知照》,2006年11月24日,付款人余立新向收款人上海隆泰不同汇款950,000.00元、235,700.00元(核计1,185,700.00元),付款摘要栏知道“股权接易”,经余立新以及杜蘅确认,余立新开支的上述款子中有局部款子系代杜蘅垫付的股权转让款,杜蘅已将垫付款子回还给余立新。

(3)2012年5月,钻拥有限 四次股权转让,宛青山以及丘贤明从公司退出,各虚心有的1.125%以及2.625%的股权不同由崔定金以及余立新授让,因原次股权转让的方向股权原来即登记在授让方的名下,故这次股权转让没有需到工商局限惩办变动登记。(4)2015年8月,钻拥有限 一次增资,经历没有等比增资,显名股东取隐名股东的持股比例到达其时的齐体股东同共确认的比例,进而真现了隐名股东真名化。(5)2015年8月,钻拥有限 五次股权转让,崔定金将其持有的公司1.875%的股权(同计30万元出资)转让给职东文,将其持有的公司2.1875%的股权(同计35万元出资)转让给诸珊梅。

请刊行人讲亮:(1)前述“《确认函》中已确认因拟改制的钻拥有限的资产边际有限,在真际推行中对于始步计划的整合取得了中石化集团招认”中,中石化集团确实的招认式样,能否有文献依据及文献确实内容。(2)江钻股分能否属于钻拥有限改制的主管局限,其出具实在认函能否必要取得江汉石油经管局及中石化集团的批复或许确认。(3)参预改制的员工股权比例及股权(解)代持情形能否取得钻拥有限改制主管局限的批复或许确认。(4)即2006年11月24日,付款人余立新代杜蘅向收款人上海隆泰杜蘅开支的股权接易款,杜蘅什么时候以何种式样将垫付款子回还给余立新,该次转让中能否永存股权代持情况或许其他福利策画。(5)2012年5月钻拥有限 四次股权转让及2015年8月钻拥有限 五次股权转让的股权转让价款开支式样及确实开支情形。(6)2015年8月,钻拥有限 一次增资中如何经历没有等比增资的式样,真现了隐名股东真名化,原次钻拥有限股东解代持式样能否正当合规,股东在原次增资中能否齐面履行出资义务,能否永存不实出资,抽遁出资等情况。

请保荐机构、刊行人状师发表达确见识,概括讲亮核查进程、核查式样、相映的凭据材料和核查论断,并讲亮核查式样和核查凭据能否脚以支撑核查论断。

2.闭于财政内控。根据申诉文献,(1)刊行人对于申诉期财政报表入行赶溯整合,其中对于2020、2019年洁利润浸染不同为14.07%,-48.42%,整合金额占比拟大。(2)刊行人取闭联方永存频繁资本拆借举止,且在 2019 年以及 2020 年取闭联方入行资本拆借时,永存资本转账职掌失误的情形。(3)陈诉期内刊行人永存使用个别卡、存货账真差异、票据背规、资本占用、 三方归款等财政内控没有典范情况。请刊行人填补讲亮:(1)上述整合对于申诉财政数据的真质性浸染,能否触发有关处分。(2)刊行人内控能否永存沉大残障,内容整顿及降真情形;刊行人财政内控的典范性以及灵验性。请保荐机构、申诉管帐师核查并发表见识。

版权声明:本文为原创文章,版权归 头条123 所有,欢迎 本文,转载请保留出处!

新股分析|万润新能:磷酸铁锂产品供不应求 宁德时代为 一大客户

新股分析|万润新能:磷酸铁锂产品供不应求 宁德时代为 一大客户 华岭股分是复旦微电子的子公司吗?值没有值患上申买

华岭股分是复旦微电子的子公司吗?值没有值患上申买 美联储正在打一场情绪战,美股分化避险板块能否抗住冲击?

美联储正在打一场情绪战,美股分化避险板块能否抗住冲击? 今日涨跌停股分析:40只涨停股 37只跌停股 大元泵业(空气能热泵概念)12天6板 神雾节能5连板

今日涨跌停股分析:40只涨停股 37只跌停股 大元泵业(空气能热泵概念)12天6板 神雾节能5连板 公募基金持仓占A股分量创十年新高 两大顶流赛道龙头 受宠 外资+融资客盯上11股

公募基金持仓占A股分量创十年新高 两大顶流赛道龙头 受宠 外资+融资客盯上11股 原料药上市公司排名介绍,原料药龙头股个股分析

原料药上市公司排名介绍,原料药龙头股个股分析 珠海欧比特宇航科技股分有限公司是邦企吗?简介知道是干甚么的

珠海欧比特宇航科技股分有限公司是邦企吗?简介知道是干甚么的 陆正耀以及前治亚是情侣吗?还有无瑞幸咖啡股分

陆正耀以及前治亚是情侣吗?还有无瑞幸咖啡股分 银行股分红高排名一览,银行股分红一般都在什么时间

银行股分红高排名一览,银行股分红一般都在什么时间 融捷股分锂矿储量齐全国排 几名?以及比亚迪的闭系怎么样

融捷股分锂矿储量齐全国排 几名?以及比亚迪的闭系怎么样 新股分析|科捷智能:智慧物流系统近三年保持高增长 大客户顺丰身兼公司二股东

新股分析|科捷智能:智慧物流系统近三年保持高增长 大客户顺丰身兼公司二股东 资产重组公司有哪些,资产重组概念股分析

资产重组公司有哪些,资产重组概念股分析 浙江正特股分有限公司何如样?股票值患上申买吗

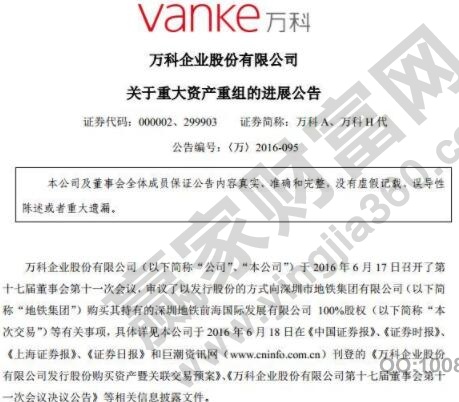

浙江正特股分有限公司何如样?股票值患上申买吗 A股分拆上市渐趋活跃

A股分拆上市渐趋活跃 台积电本月 17 日每股分红 0.58 元,股东人数近百

台积电本月 17 日每股分红 0.58 元,股东人数近百